oleh: Suroto*

|

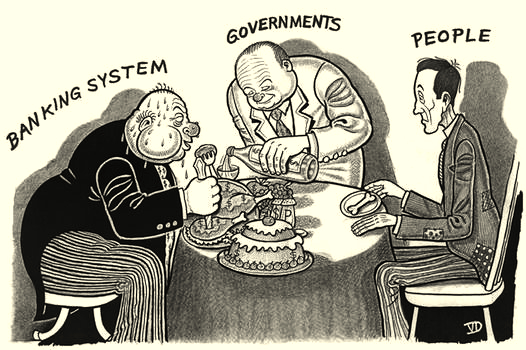

| Ilustrasi Pemerintah dan Bank mengeruk Rakyat/Sumber Foto: Indoprogres/AM/25, November 2022 |

LEKONTT. Sore hari, 14 November 2022 lalu saya tiba di Pontianak dari Jakarta untuk agenda keliling naik motor di Kalimantan sebulan kedepan dalam tema Borneo Journey. Tujuannya, melihat gerakan pemekaran Koperasi Sektor Riil (KSR) dari Gerakan Koperasi Kredit Indonesia (GKKI) yang terkenal kental di Kalimantan sebagai Gerakan Credit Union.

Sejarah Perkembangan Koperasi Kredit

Gerakan Koperasi Kredit Indonesia adalah rintisan Pater Albrecht Kariem Arbie, SJ adalah seorang Pastor Ordo Jesuit. Pater Albrect mengembangkan koperasi kredit pertama kali di Indonesia tahun 1970 an. Sudah lima puluh tahun silam.

Gerakan Koperasi Kredit Indonesia adalah gerakan koperasi di sektor keuangan. Semacam bank namun didirikan, dimiliki, dikembangkan dan dikendalikan sendiri secara otonom oleh anggotanya. Dalam istilah bank komersial kapitalis disebut sebagai nasabahnya.

Gerakan Koperasi tersebut tak hanya berkembang di Indonesia, ia juga berkembang di seluruh dunia. Menurut laporan International Cooperative Bank Association (ICBA), sebuah komite di bawah gerakan koperasi dunia International Cooperative Alliance (ICA). Pada tahun 2020, ada 18.500 koperasi di sektor keuangan. Koperasi dengan anggota sebagai pemiliknya sebanyak 272 juta orang berada di lebih dari 100 negara.

Anggota Gerakan Koperasi Kredit seluruh Indonesia sendiri saat ini berjumlah empat juta orang. Mereka tergabung dalam 918 koperasi dengan total tabungan di koperasi sebanyak 41 trilyun rupiah. Koperasinya sudah menyebar hampir seluruh propinsi di seluruh Indonesia dari Merauke sampai Sabang.

Di Kalimantan Barat, gerakan ini adalah yang paling besar. Jumlah anggotanya 1, 2 juta orang dan ada di 59 Koperasi yang bergabung di 4 Koperasi Sekunder/ Federasi. Sejak 2011 lalu, gerakan ini juga mulai merintis sebuah gerakan pemekaran koperasi. Namanya adalah Gerakan Koperasi Sektor Riil ( GKSR). Jumlah koperasinya memang masih sedikit, baru ada 18 koperasi. Bergerak pada sektor non-keuangan seperti pertanian, peternakan, perdagangan distributor hingga ritel, perhotelan, agrowisata dan sekolah. Bahkan, sejak tahun lalu salah satu koperasi telah mampu mendirikan Universitas. Institut Teknologi Keling Kumang (ITKK) namanya.

Tujuan pengembangan koperasi sektor riil adalah, setelah sukses membangun disiplin menabung mereka juga ingin kembangkan sektor riil. Cita-citanya agar anak cucu mereka mampu terjamin hidupnya dengan lapangan pekerjaan sebanyak mungkin, tingkatkan kesejahteraan, lepas dari kemiskinan struktural yang tercipta dari sekian kebijakan ngawur pemerintah, yang terpenting lagi adalah mampu menolak kekuatan modal dari luar. Anggota-angotanya menyadari kapital dari luar selama ini telah mengeksploitasi hidup dan merusak alam mereka.

Gerakan tersebut diwadahi dalam satu organisasi federasi nasional yang bernama Induk Koperasi Usaha Rakyat (INKUR) yang kebetulan saya diminta jadi pelayan mereka dalam struktur manajemen sebagai Chief Excecutive Officer (CEO).

Diskursus Rancangan Undang-Undang Omnibus Law

Pada 14 November 2020 lalu, begitu sampai ke Pontianak saya kaget karena tetiba ditelpon oleh salah satu pengurus Koperasi dari gerakan tersebut, Pak Yulius Kurniawan. Intinya saya diminta untuk menghadiri pertemuan demi membahas persoalan serius tentang Rancangan Undang Undang Omnibus Law tentang Pengembangan dan Penguatan Sektor Keuangan (RUU Omnibus Law PPSK). Rancangan Undang-Undang tersebut kini sedang dibahas oleh Dewan Perwakilan Rakyat dan Presiden.

Gerakan Koperasi jarang sekali mempedulikan soal regulasi maupun kebijakan yang dibuat pemerintah selama ini. Mereka sudah biasa "mengalah" untuk menerima apapun yang dibuat oleh Dewan Perwakilan Rakyat maupun pemerintah. Sebab, mereka selama ini memang tidak menggantungkan diri pada pemerintah dan janji-janji politisi.

Mereka bahkan tidak peduli dan pasrah menerima walaupun kebijakan pemerintah itu sering merugikan. Sebut saja kebijakan diskriminatif pemberian subsidi bunga, subsidi untuk kredit macet kepada bank. Pemberian dana penempatan, modal penyertaan dan lain lain kepada bank oleh pemerintah secara langsung atau tidak langsung jelas menggencet keberadaan koperasi.

Bahkan mereka, Gerakan Koperasi Kredit Indonesia tidak pernah persoalkan soal dana talangan (bailout) seperti: Bantuan Likuiditas Bank Indonesia (BLBI) atau Bank Century. Sakndal Century merugikan uang negara kalau dikurs nilainya sekarang hingga 2000 trilyun (Fitra, 2018) karena dikemplang dan dibawa lari pemilik bank komersial kapitalis itu ke luar negeri.

Mereka tidak peduli walaupun uang yang mereka ikut bayarkan melalui pajak sekalipun itu dirampok oleh elit kaya yang berkongkalikong dengan pejabat tersebut.

Tapi malam itu, mereka, Gerakan Koperasi Kredit Indonesia di Kalimantan Barat yang tergabung dalam Forum Credit Union (FOCUS) terlihat begitu geram. Pasalnya, Rancangan Undang-Undang Omnibus Law Pengembangan dan Penguatan Sektor Keuangan itu dirancang tanpa melibatkan rakyat. Sangat keterlaluan. Tanpa mendengarkan aspirasi mereka tiba tiba dibentuk Rancangan Undang-Undang Pengembangan dan Penguatan Sektor Keuangan yang langsung menghantam jantung nilai-nilai dan prinsip kerja mereka.

Dalam Rancangan Undang-Undang Pengembangan dan Penguatan Sektor Keuangan tersebut tiba-tiba memberikan kewenangan kepada Otoritas Jasa Keuangan punya kewenangan luas masuk mengintervensi koperasi mereka. Sampai ke dalam urusan tata kelola internal.

Pengurus terpilih dan manajer harus disetujui oleh Otoritas Jasa Keuangan. Mereka juga harus membayar iuran, Otoritas Jasa Keuangan bahkan berhak mengoposisi keputusan-keputusan demokratis anggota.

Mempertanyakan Kewarasan Lembaga Eksekutif dan Legislatif

Dewan Perwakilan Rakyat berpikir koperasi bisa diperlakukan seperti bank. Dewan Perwakilan Rakyat dan Presiden tidak lagi menghargai otonomi dan demokrasi koperasi. Padahal independensi koperasi penting dan telah terbukti menjadi kekuatan bagi koperasi untuk bertahan dari gempuran pemodal.

Rancangan Undang-Undang tersebut dalam naskah akademiknya ditulis berdasar pada hasil kajian pustaka dan berdasar justifikasi pengamatan lapangan dan tinjuan yuridis. Tapi ternyata isinya tidak valid.

Jika mereka melibatkan studi pustaka, semestinya mereka melek membaca apa yang menjadi dasar filosofi dari koperasi di sektor keuangan, dapat berkembang dan bertahan di Jerman atau Canada. Bagaimana otonomi dan demokrasi sebagai prinsip utama koperasi itu dihargai di berbagai belahan dunia dalam banyak tata regulasi.

Jika dasarnya adalah justifikasi empiris sosiologis, semestinya mereka juga belajar dari pengalaman bagaimana Jerman, tempat lahirnya koperasi keuangan pertama kali berkembang di dunia sebagai organisasi. Bagaimana otonomi dan demokrasi justru selamatkan mereka dari setiap krisis keuangan maupun ekonomi. Koperasi di Jerman tidak pernah menerima talangan (bailout) dari uang negara yang mereka ikut bayar. Bagaimana anggotanya atau nasabahnya ikut bertanggungjawab dalam melihat masalah yang dihadapi lembaga.

Jika mereka memang belajar dan menyusun Rancangan Undang-Undang tersebut berdasarkan pengalaman empiris di tanah air. Seharusnya mereka juga bertanya pada gerakan koperasi kredit mengapa ketika krisis keuangan tahun 1997 anggotanya tidak ada yang melalukan aksi rush (penarikan uang besar-besaran) ketika bank komersial kapitalis sampai menawarkan suku bunga simpanan hingga 62 persen.

Jika alasannya yuridis, bagaimana bisa tenaga ahli dan Dewan Perwakilan Rakyat menyusun sebuah Rancangan Undang-Undang tanpa hargai koperasi sebagai bangunan perusahaan yang disebut sesuai dengan demokrasi itu. Bagaimana bisa mereka sebut dasarnya adalah pertimbangan yuridis tapi mereka abaikan konstitusi?

Tujuan utamanya adalah membangun protokol dalam mitigasi resiko saat hadapi krisis keuangan dan ekonomi itu tidak melihat aspek penting nilai nilai dan prinsip koperasi?

Naskah Akademik dan Rancangan Undang-Undang Pengembangan dan Penguatan Sektor Keuangan itu jika dasarnya adalah Undang-Undang Dasar 1945 kenapa koperasi didiskriminasi dengan tidak direkognisi untuk sama-sama mendapat jaminan dari Lembaga Penjamin Simpanan (LPS) yang selama ini diberikan kepada bank umum komersial kapitalis?

Dewan Perwakilan Rakyat Republik Indonesia dan Presiden yang terpilih secara langsung oleh rakyat, di dalamnya juga ada gerakan koperasi. Mengapa tak mewakili aspirasi mereka namun justru mendiskriminasi dan mengkooptasi prinsip prinsip mereka? Untuk siapakah sebetulnya Dewan Perwakilan Rakyat dan Presiden yang dipilih langsung oleh rakyat itu bekerja? Kenapa suara parlemen yang seharusnya perjuangkan aspirasi rakyat malah menjadi nyanyian lagu koor setuju, atas seluruh kebijakan pemerintah yang ngawur? (AM/LekoNTT.com)

*Penulis adalah Ketua Asosiasi Kader Sosio-Ekonomi Strategis (AKSES) dan CEO Induk Koperasi Usaha Rakyat (INKUR Federation)

0 Response to "Dewan Perwakilan Rakyat tanpa Perwakilan bagi Dunia Koperasi Indonesia"

Posting Komentar